Was ist die Kapitalflussrechnung?

Bei der Kapitalflussrechnung, auch Cashflow-Statement oder Finanzflussrechnung genannt, handelt es sich um ein Rechenwerk des externen Rechnungswesens, das die Ein- und Auszahlungen eines Unternehmens innerhalb einer bestimmten Periode darstellt. Ziel ist es, die Veränderung der liquiden Mittel transparent aufzuzeigen und die Zahlungsfähigkeit eines Unternehmens nachvollziehbar zu machen.

Das Wichtigste in Kürze

- Die Kapitalflussrechnung zeigt die Ein- und Auszahlungen eines Unternehmens innerhalb einer Periode.

- Sie unterteilt Zahlungsströme in operative Tätigkeit, Investitionstätigkeit und Finanzierungstätigkeit.

- Ein positiver Cashflow bedeutet nicht automatisch einen Jahresüberschuss und ein negativer Cashflow nicht zwangsläufig einen Jahresfehlbetrag.

- Nach IFRS ist die Kapitalflussrechnung verpflichtender Bestandteil des Jahresabschlusses; nach HGB gehört sie zum Konzernabschluss.

Definition

Join the map!

Werde Teil der größten Freelancing-Plattform im deutschsprachigen Raum.

Der Begriff Kapitalflussrechnung ist inzwischen auch im deutschsprachigen Raum weitgehend durch den Begriff des Cashflows ersetzt worden. Dieser ist eine Bilanzkennzahl des externen Rechnungswesens, welche angibt, wie viel Geld in einer bestimmten Periode zugeflossen bzw. abgeflossen ist.

Folglich bedeutet das, dass mit dem Kapitalfluss nur Ein- und Auszahlungen eines bestimmten Zeitraums erfasst werden, um so die liquiden Mittel eines Unternehmens berechnen und transparent darstellen zu können. Ist der Cashflow in einem Geschäftsjahr positiv, ergibt sich ein Jahresüberschuss, ist er negativ, spricht man von einem Jahresfehlbetrag.

Wozu dient die Kapitalflussrechnung?

In der internationalen Rechnungslegung (IFRS und US-GAAP) gehört die Kapitalflussrechnung zu den verpflichtenden Bestandteilen des Jahresabschlusses. In Deutschland wird sie vom Handelsgesetzbuch §297 im Rahmen des Konzernabschlusses verlangt.

Die Kapitalflussrechnung stellt die Herkunft und Verwendung der finanziellen Mittel dar. Da ausschließlich tatsächliche Zahlungsströme betrachtet werden, gilt sie als wichtige Informationsquelle für Investoren, Kreditgeber und andere Stakeholder.

Auf Basis der Kapitalflussrechnung können unter anderem folgende Fragestellungen beantwortet werden:

- Kann das Unternehmen seine laufenden Zahlungsverpflichtungen erfüllen?

- Stehen ausreichend Mittel für Investitionen zur Verfügung?

- Können Kredite zurückgeführt werden?

- Sind Ausschüttungen an Gesellschafter finanzierbar?

Die Kapitalflussrechnung liefert wichtige Hinweise auf die finanzielle Stabilität und Liquidität eines Unternehmens.

Arten der Kapitalflussrechnung

Im Allgemeinen können die Zahlungsströme der Kapitalflussrechnung in drei Stufen erfolgen, nämlich dem:

- Cashflow aus operativer Tätigkeit

- Cashflow aus Investitionstätigkeit

- Cashflow auf Finanzierungstätigkeit

Für jedes der oben genannten Felder ergibt sich mittels der Rechnung ein positiver oder negativer Cashflow, der somit einen Mittelüberschuss oder einen Fehlbetrag offenlegt. In der Regel werden die Ein- und Auszahlungen anhand des Bruttoprinzips aufgeführt. So können Zahlungsströme nicht nur vollständig, sondern auch transparent aufgeführt werden.

Die einzige Ausnahme stellt die indirekte Methode dar. Während die Kapitalflussrechnung für die Finanzierungstätigkeit sowie die Investitionstätigkeit gemäß der direkten Methode aufgeführt werden muss, können Unternehmen frei entscheiden, ob sie den Cashflow aus der aktuellen Geschäftstätigkeit auf direkte oder indirekte Weise berechnen wollen.

Unterschieden werden die Methoden grundsätzlich nur darin, wie die Zahlungsüberschüsse bzw. Fehlbeträge ermittelt werden.

Direkte & indirekte Kapitalflussrechnung

Es existieren zwei Möglichkeiten den Kapitalfluss aus laufender Geschäftstätigkeit zu berechnen. Die indirekte Berechnung und die direkte Berechnung. Im Alltag findet meist die indirekte Berechnung des Cashflows anwendung.

Die indirekte Methode

Die indirekte Cashflow-Rechnung wird auf Basis des Jahresabschlusses gebildet. Ausgangspunkt dieser Methode ist also der bilanzielle Erfolg eines Unternehmens, also der Gewinn bzw. der Verlust (kurz: GuV) nach Steuern.

Dieser wird zur Berechnung des Cashflows korrigiert, und zwar um alle zahlungsunwirksamen Posten, also um Bestandsveränderungen des Nettoumlaufvermögens sowie um alle Positionen der Cashflows aus der Investitions- oder Finanzierungstätigkeit.

Hierbei werden neutrale Aufwendungen wie zum Beispiel Abschreibungen oder eine Erhöhung der Rückstellungen addiert und einnahmenneutrale Erträge subtrahiert (z.B. Zuschreibungen). Die Formel zur Berechnung des Cashflows auf indirekter Basis lautet also:

Indirekte Berechnung des Cashflows

Die Tabelle zeigt die einzelnen Rechenschritte der indirekten Kapitalflussrechnung. Beginnend mit dem Jahresergebnis werden schrittweise alle zahlungsrelevanten Korrekturen vorgenommen, bis zunächst der operative Cashflow und anschließend die Cashflows aus Investitions- und Finanzierungstätigkeit ermittelt werden. Das Ergebnis ist der Finanzmittelfonds am Ende der Periode.

| Jahresüberschuss | -fehlbetrag |

| +|- Ab- | Zuschreibungen auf Gegenstände des Anlagevermögens |

| +|- Zu- | Abnahme der Rückstellungen |

| +|- Sonstige zahlungswirksame Aufwendungen | Erträge |

| -|+ Gewinn | Verlust aus dem Abgang von Gegenständen des Anlagevermögens |

| -|+ Zu- | Abnahme der Vorräte, Forderungen L+L sowie anderer Aktive, die nicht der Investitions- oder Finanzierungstätigkeit zuzuordnen sind |

| +|- Zu- | Abnahme der Verbindlichkeiten L+L sowie anderer Passiva, die nicht der Investitions- oder Finanzierungstätigkeit zuzuordnen sind |

| +|- Ein- und Auszahlungen aus außerordentlichen Posten |

| = Cashflow aus operativer Tätigkeit |

| + Einzahlungen korrigiert um Gewinn und Verlust aus Anlageabgang |

| – Auszahlungen für Investitionen in das Anlagevermögen |

| = Cashflow aus der Investitionstätigkeit |

| + Einzahlungen aus Eigenkapitalzuführungen |

| – Auszahlungen an Unternehmenseigener und Minderheitsgesellschafter |

| + Einzahlung aus der Begebung von Anleihen und der Aufnahme von Krediten |

| – Auszahlungen für die Tilgung von Anleihen und Krediten |

| = Cashflow aus der Finanzierungstätigkeit |

| + Zahlungswirksame Veränderungen des Finanzmittelfonds |

| +|- Wechselkurs, Konsolidierungskreis- und bewertungsbedingte Änderungen des FInanzmittelfonds |

| + Finanzmittel am Anfang der Periode |

| = Finanzmittelfonds am Ende der Periode |

Die folgende Grafik zeigt ein detailliertes Beispiel für die Berechnung des indirekten Cashflows. Abhängig vom Unternehmen, fallen dementsprechend mehr oder weniger zahlungsunwirksame Erträge und Aufwendungen an.

Die direkte Methode

Bei der direkten Kapitalflussrechnung werden Fehlbeträge und Überschüsse errechnet, indem sämtliche zahlungswirksamen Einzahlungen (z.B. Zinsen, Umsatzerlöse, Desinvestitionen, Subventionen) und alle zahlungswirksamen Auszahlungen (z.B. Gehälter, Zinsaufwendungen, Materialkosten) aufgeführt werden.

Der Saldo aus den Ein- und Auszahlungen ergibt den jeweiligen positiven oder negativen Cashflow. Die Formel zur Berechnung des Cashflows auf direkter Basis lautet also:

Direkte Berechnung des Cashflows

Die Tabelle zeigt die schrittweise Ermittlung der Kapitalflussrechnung nach der direkten Methode. Ein- und Auszahlungen werden den Bereichen operative Tätigkeit, Investitionstätigkeit und Finanzierungstätigkeit zugeordnet. Die jeweiligen Salden ergeben die Cashflows der einzelnen Bereiche, deren Summe die Veränderung des Finanzmittelfonds während der betrachteten Periode darstellt.

| + Einzahlungen von Kunden |

| – Auszahlungen an Lieferanten und Beschäftigte |

| + Sonstige Einzahlungen (keine Investitions- und Finanzierungstätigkeiten) |

| – Sonstige Auszahlungen (keine Investitions- und Finanzierungstätigkeiten) |

| = Cashflow aus operativer Tätigkeit |

| + Einzahlungen aus Abgängen des Anlagevermögens |

| – Auszahlungen für Investitionen in das Anlagevermögen |

| = Cashflow aus der Investitionstätigkeit |

| + Einzahlungen aus Eigenkapitalzuführungen |

| – Auszahlungen an Unternehmenseigner und Minderheitsgesellschafter |

| + Einzahlung aus der Begebung von Anleihen und der Aufnahme von Krediten |

| – Auszahlungen für die Tilgung von Anleihen und Krediten |

| = Cashflow aus der Finanzierungstätigkeit |

| + Zahlungswirksame Veränderungen des Finanzmittelfonds |

| +|- Wechselkurs, Konsolidierungskreis- und bewertungsbedingte Änderungen des Finanzmittelfonds |

| + Finanzmittelfonds am Anfang der Periode |

| = Finanzmittelfonds am Ende der Periode |

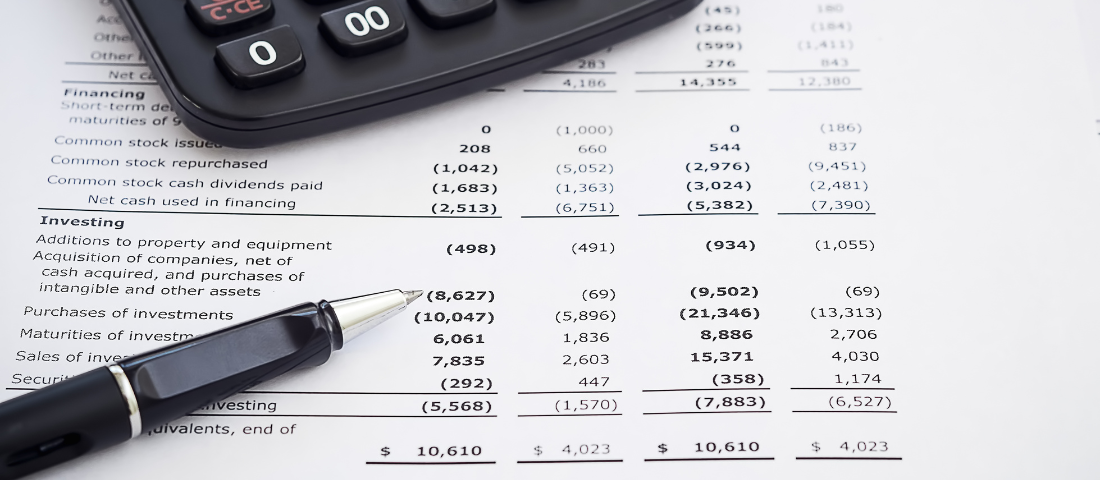

Die folgende Grafik zeigt ein detailliertes Beispiel für die Berechnung des direkten Cashflows. Abhängig vom Unternehmen, fallen dementsprechend mehr oder weniger zahlungswirksame Erträge und Aufwendungen an.

Rechtliche Vorschriften in der Kapitalflussrechnung

Die gesetzlichen Vorschriften in der Kapitalflussrechnung können in nationale und internationale Vorgaben unterteilt werden. Welche der beiden genannten Vorschriften das Unternehmen einhalten muss, hängt davon ab, ob ein Unternehmen den Konzernabschluss nach HGB oder IFRS aufstellt.

Nationale Vorgaben

Wie bereits erwähnt, ist die Kapitalflussrechnung in Deutschland innerhalb des §279 HGB geregelt. Die Grundsätze für eine ordnungsgemäße Konzernrechnungslegung werden in Deutschland durch das Deutsche Rechnungslegung Standards Committee (DRSC) entwickelt.

Aktualisierte Vorgaben des DRSC wurden im Jahr 2014 mit dem Deutschen Rechnungslegungsstandard Nummer 21 (kurz: DRS21) veröffentlicht. Vorher geltende Standards wurden abgelöst und durch eine weitergehende Angleichung an internationale Standards (IAS 7) ersetzt.

Internationale Vorgaben

Die Rechnungslegungsvorschriften für internationale Unternehmen werden in den sogenannten International Financial Reporting Standards (IFRS) festgehalten. Diese werden vom International Accounting Standards Board (IASB) veröffentlicht. Grundsätze für die Cashflow Rechnung bietet der International Accounting Standard 7 (ISA 7).